Ontwikkelingen

In het navolgende gaan wij in op renteontwikkelingen en op ontwikkelingen in relevante wettelijke kaders.

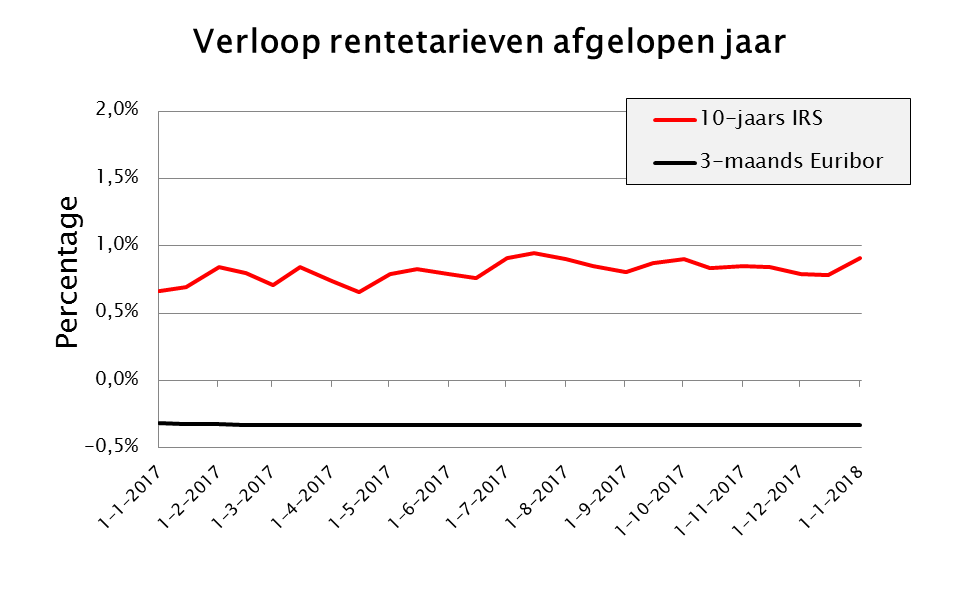

Rente-ontwikkelingen.

De ontwikkeling van de rente gedurende het afgelopen jaar kan als volgt grafisch worden weergegeven:

Grafiek 1 Verloop rentetarieven over 2017.

Grafiek 1 Verloop rentetarieven over 2017.

Zoals uit bovenstaande grafiek blijkt bevond het kortlopende renteniveau (referentierente: 3-maands Euribor) zich gedurende geheel 2017 op een zeer stabiel niveau onder de 0%. Ofwel: een negatieve rente. Dit korte renteniveau staat hoofdzakelijk onder invloed van het monetair beleid van de Europese Centrale Bank (ECB). Sinds het voorjaar van 2016 heeft de ECB het renteniveau voor de zogenoemde Deposit facility vastgesteld op -0,4%. Deze maatregel draagt er aan bij dat de geldmarkttarieven eveneens negatief zijn. De gemeente Utrecht profiteert van deze situatie bij het opnemen van dag- en kasgeldleningen. Door de negatieve rente krijgt de gemeente namelijk geld toe als zij leent voor looptijden van één dag tot en met circa twee jaar. Zie verder in deze paragraaf onder het kopje Saldobeheer.

Ook de lange rente (referentierente: 10-jaars IRS) heeft in 2017 een redelijk stabiel beeld gegeven. De rente heeft zich het afgelopen jaren bewogen tussen de bandbreedte van 0,65% en 0,90%.

Indien een langlopende lening daadwerkelijk wordt opgenomen gelden er liquiditeitsopslagen bovenop het IRS-tarief. Per eind december 2017 bedroeg deze opslag voor een tien-jaars lening circa 0,10%.

Wettelijke ontwikkelingen

In 2017 zijn er geen relevante wettelijke ontwikkelingen geweest. Wel heeft het jaar 2017 in het teken gestaan van implementatie van of voorbereiding op nieuwe BBV-richtlijnen (Besluit Begroten en Verantwoorden). Eén van die richtlijnen betrof de BBV Notitie rente. Deze zal er toe leiden dat de interne omslagrente met ingang van 2018 2% zal bedragen. Dat is flink lager dan in voorgaande jaren. In 2017 zijn de voorbereidingen getroffen om die nieuwe rente per 2018 te kunnen doorvoeren.

Vanuit BBV is ook bepaald dat gemeenten in hun Programmabegroting een meerjarig geprognosticeerde balans moeten opnemen. Deze verplichting is mede opgelegd met het oog op een betere raming en beheersing van het EMU-saldo. In 2017 is intern gewerkt aan verbetering van de kwaliteit van deze geprognosticeerde balans.

Ook is verder uitvoering gegeven aan het BBV-voorschrift om een voorgeschreven set van kengetallen in begroting- en jaarstukken mee te nemen. Daar zitten enkele kengetallen bij die betrekking hebben op financiering, zoals solvabiliteit en netto schuldquote. Die kengetallen komen deels in deze paragraaf aan de orde, maar ook in de paragraaf weerbaarheid en wendbaarheid.